* **放大收益:**通过杠杆放大投资本金,投资者可以获得更高的收益率。例如,如果投资者使用10倍杠杆,那么其收益率将放大10倍。

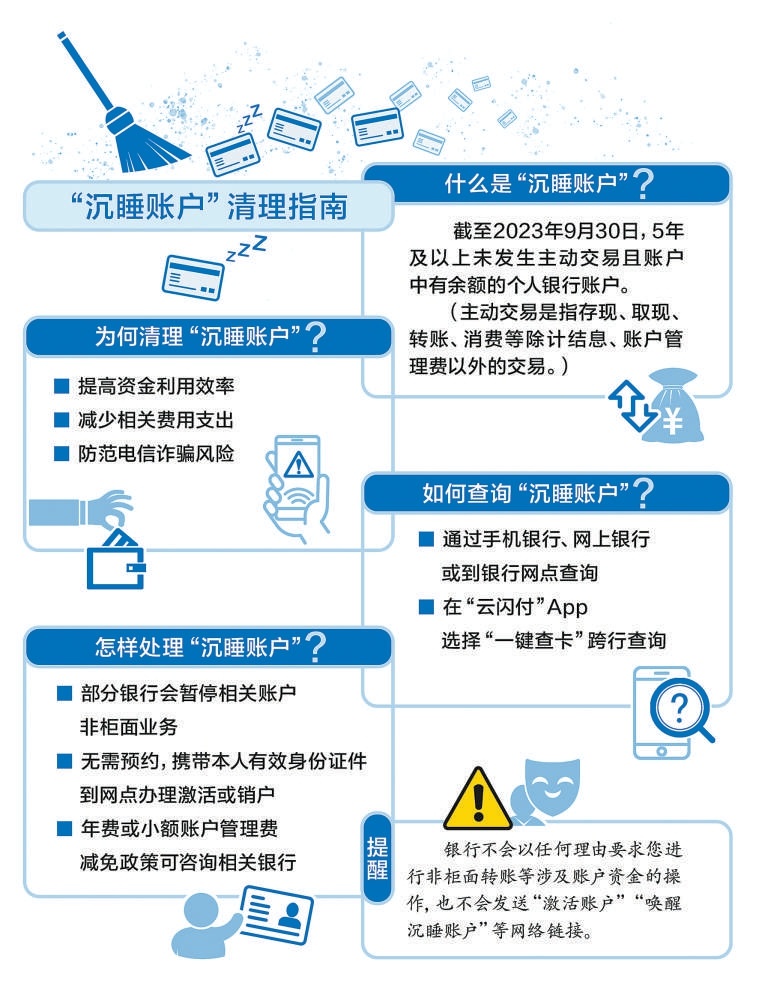

您在哪些银行开过户?这些账户平时是否还在用?长期不用的账户里有没有余额?日前,多家银行发布公告称,将对“沉睡账户”开展提醒提示工作。

记者调查发现,一些银行会暂停“沉睡账户”的部分业务,需要本人到网点激活。如果处理不当,不仅会造成个人资金闲置,还可能产生不必要的费用,甚至带来一定安全风险。

现状:多个账户没印象,意外找出不少钱

翻开好久没用的钱包,小李果真找到一张被遗忘的银行卡。“只知道是中国银行的,至于是什么时候办的,里面还有没有钱,完全没印象。”小李来到中国银行的一家网点,查到这张银行卡的开户时间是2014年,目前卡内还有40多元的余额,可以正常使用。令他意外的是,除了这张银行卡以外,他在中国银行居然还有一张4万多元的存单,“上面显示是2015年存的,可实在想不起来这是哪儿来的钱。”

对于这笔“意外之财”,小李又惊喜又疑惑,只好询问家人。最终,总算从管账的妻子那里找到答案,“原来是我妈当时给我俩结婚存的钱。”不过,存单究竟在哪儿,妻子也不知道。无奈之下,小李只好做了挂失,然后把存单里的钱转到银行卡里。

之后,小李又去了招商银行和中国建设银行,再次查出两张“没印象”的卡,找回80多元“沉睡资金”。“招商银行的是一张电子卡,那个卡号我一点印象都没有,中国建设银行的卡倒是有实体卡,显示2013年开户,但2023年已经到期,如果想继续用,需要先激活。”

这两张卡是什么情况下办的?小李实在不记得,现在手头更是连卡都没有。打出来明细一看,招商银行的卡在2019年开户时有一笔10元进账,备注写着“返利”,之后一直是活期利息。小李回想起来,很可能是当初办信用卡的时候被推销办了一张电子借记卡,但自己没当回事,就很快抛之脑后。而中国建设银行的卡显示开户行在自己大学附近的网点,结合开户时间推断,应该是自己上大学时因为某个活动办的卡。考虑到这两张卡留在手里实在没什么用,小李选择取出余额,将账户注销。

尝试清理个人名下账户的小刘,同样意外“捡回”数百元。“只记得开过户,但好多年没用过,里面有没有钱,完全不记得。”在中国农业银行的一家网点,工作人员指导小刘下载安装中国农业银行App,登录后发现,的确有一张将近5年前办的借记卡,里面余额还有605.02元。在北京银行,小刘更是一下子找到两笔“沉睡资金”,分别有180.65元和380.91元。

处理:“一键查卡”供参考,银行网点可激活

如何定义“沉睡账户”?记者调查发现,多家国有商业银行、股份制银行在微信公众号上目前给出的定义基本一致:“沉睡账户”是指截至2023年9月30日,5年及以上未发生主动交易且账户中有余额的个人银行账户。具体包括5年及以上未发生主动交易的活期储蓄或结算账户(不含信用卡账户)。到期不自动转存且到期之日起5年及以上未发生主动交易的定期存款账户。而主动交易是指存现、取现、转账、消费等除计结息、账户管理费以外的交易。

然而,在线下网点中,工作人员给出的答案却不尽相同。“卡里没钱了,一年以上就属于睡眠户。”一家银行网点的工作人员称,如果连续5年都是这个状态,那就属于睡眠销户。但如果想名下彻底查不到,还是要到网点做销户。而在另一家银行网点,工作人员表示,“可以本人拿身份证到网点查名下的账户情况,如果新开卡6个月以上没有交易,可能就会被暂停非柜面业务,银行会发短信提醒。需要重新启用的话,可以到网点激活。”

除了“沉睡账户”以外,北京农商银行对长期未用账户的排查清理范围还包括“久悬账户”。“北京农商银行e服务”微信公众号曾发文说明,“久悬账户”是指连续3年以上(含3年)未发生存取现、转账等主动交易,无账户余额,且与我行无签约关系的个人银行结算账户。

如何查询自己名下是否有“沉睡账户”?“工行北京”微信公众号在公告中提到,“如您收到我行的提醒通知,可根据自身银行账户开立及使用需求情况,通过我行手机银行、网上银行或前往我行任一网点办理‘沉睡账户’的查询及相关业务。”

此外,中国银联在中国人民银行指导下,已联合商业银行在“云闪付”App上推出便捷查询渠道。银行卡用户下载“云闪付”App,绑定银行卡完成实名验证后,可以在首页搜索“一键查卡”。

记者尝试查询,在生成的个人银行卡报告中,显示共查询512家银行。说明中提醒,因部分银行卡可能无法查询到(包括未查询到任何银行卡或某些银行卡查询失败等情况),故查询到的银行卡信息仅供参考。报告生成后存储3天,请您及时查阅。

怎样处理“沉睡账户”?多家银行工作人员表示,本人可携带身份证件到银行网点办理激活或销户。同时,多家银行也专门提醒,“银行不会以任何理由要求您进行非柜面转账等涉及账户资金的操作,也不会发送‘激活账户’‘唤醒沉睡账户’等网络链接,请您注意防范电信网络诈骗犯罪活动,不要轻信并点击陌生链接。”

提醒:及时关注防盗取,清理账户减开支

除了影响正常使用外,“沉睡账户”还可能带来哪些问题?“中国农业银行云客服”微信公众号曾发文提到,“您名下存在有余额的‘沉睡账户’,请您及时关注,防止资金被盗取、被诈骗。对于农行非唯一账户,如无特殊减免,则会收取借记卡年费或小额账户管理费。如您名下所有个人账户(除信用卡外)均未减免年费或小额账户管理费,可前往我行任意网点指定一个账户设置双费减免。如您想继续保留该账户,请及时查询账户信息,并通过柜台或掌上银行更新预留个人信息,以防范风险。”

多家银行也在公告中提醒,“切勿出租、出借、出售自己的身份证件、银行账户等重要信息和物品,以防被不法分子用于洗钱、电信网络诈骗、偷逃税和跨境网络赌博等违法活动。”

记者发现,如果个人名下只有一张借记卡,多家银行均表示可以免收年费或小额账户管理费。但如果在一家银行名下多于一张借记卡,那么多出来的卡可能会收取每张卡每年3到10元不等的年费或小额账户管理费。至于其他减免政策,则需要咨询相应银行。

除了这些费用以外,还有一些用户因银行卡长期闲置,早已忘了自己曾经开通短信提醒等收费服务。

以小李为例,那张中国建设银行的借记卡明细显示,在2013年6月,卡内余额为500元,之后就一直只有活期利息收入。而到了2015年7月,这张卡开通了短信提醒服务,每月收取2元服务费。之后两年,小李的卡里没有进行过任何交易。直到2017年8月,才有了一次450元的转出记录,当时卡里余额只剩下4.83元。又扣了两个月的短信服务费后,卡里余额只剩下0.83元。“这张卡平时几乎不用,却白白花了几十块钱的短信提醒费。”

关于这笔扣费炒股配资网站选,小李完全没有印象。“如果当时每月都被扣2元,收到短信时也应该会注意到,但我不记得收到过提醒短信。”虽然对于收费有疑问,但因为年头太久,自己确实记不太清,银行工作人员也查不出个所以然,小李最终只能作罢。“如果早一点把这张卡清理掉,就不必花这些冤枉钱了。”

文章为作者独立观点,不代表配资资讯专业网_无息资讯配资平台_联华证券咨询平台观点